先日、書いた記事についての補足として今回は海外旅行に行って日本から帰国するときに免税対象となる酒類について説明していきます。

パラオから日本に持って帰っちゃいけないもの

パラオから日本に持って帰っちゃいけないもの

もうすでにこの手の記事はたくさんあると思いますが、自分が

勉強のためにまとめたものがみなさんの役にちょっとでもたてばいいなと思いましたので共有します。

まず、日本の税関のHPをみるとこのように書いてあります。

免税の範囲

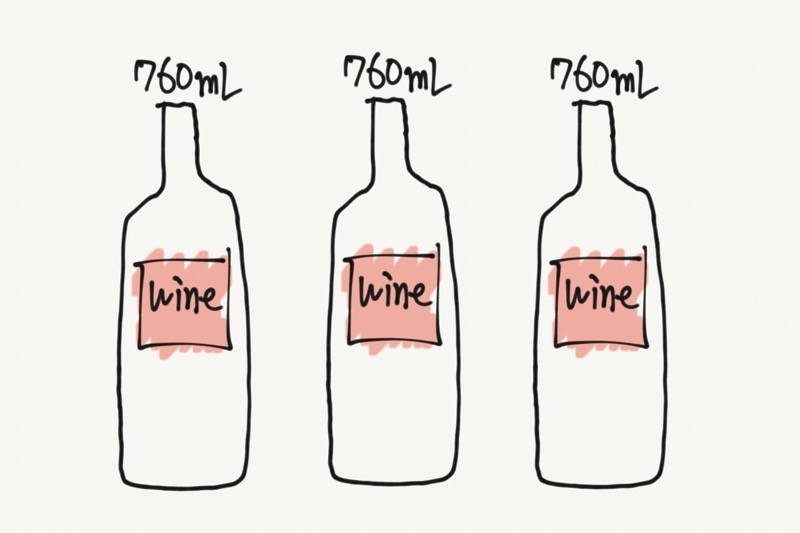

酒類 3本 1本760mlのもの

とあります。

では、これはいったいどういうことなのかについてかんがえていきます。

税関のHPには

免税範囲を超える酒類1本が課税されることとなります。

https://www.customs.go.jp/kaigairyoko/menzei.htm

と書いてあります。

これは一体どういうことなのかというと

760mlの酒類(種類問わず)が3本以内であれば免税対象となるわけです。

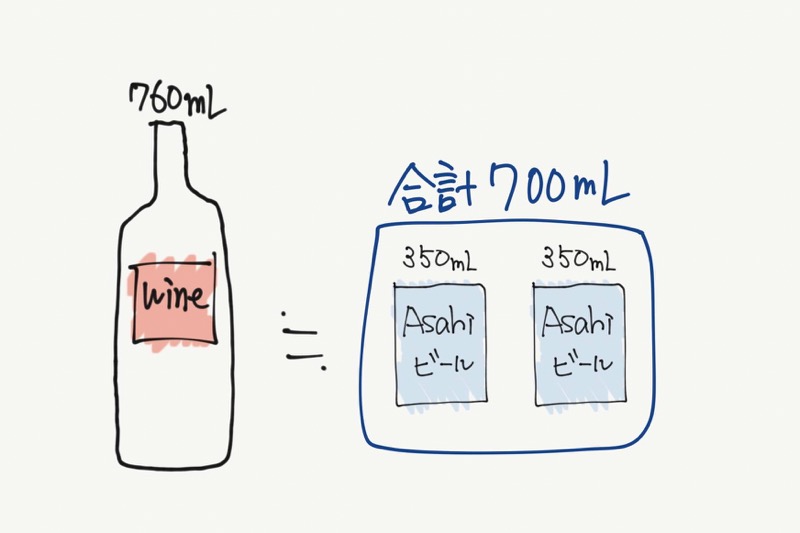

しかもこれは1本というわけではなく、760ml相当を1本として考えてるらしく、

350mlの缶ビール2本分でも760mlが1本として計算してるようです。

それはつまりどういうことかというと⇩のような図で表現できます。

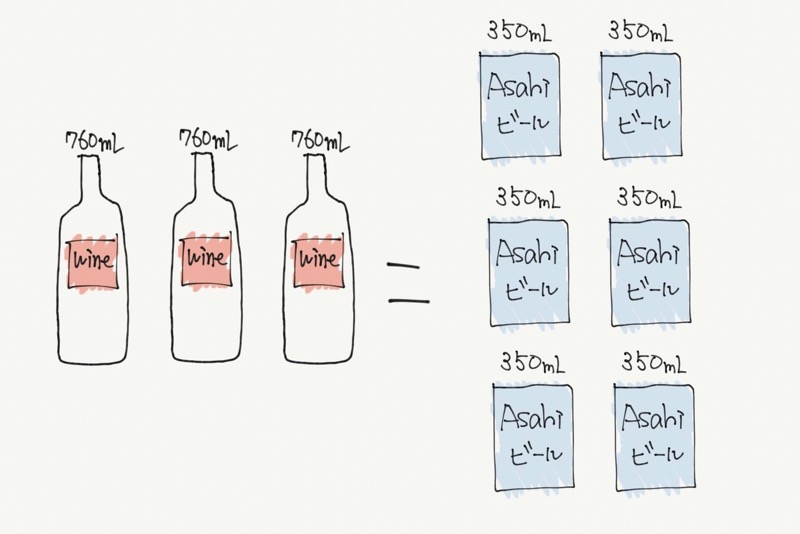

それはまた、つまり、1人あたり350mlの缶ビール6本までは免税対象ということが言えます。下の図参照

まとめ

1人あたり350mlの缶ビール6本までは免税対象

このようにして、特殊な容量の酒類を日本に持ち込む際の酒類の免税範囲について計算していただければ良いかと思います。

もし、間違い等ありましたら、ぜひ連絡ください。よろしくお願いします。

コメントを残す